Latente Steuern bei der Erstkonsolidierung einer Personenhandelsgesellschaft

Bei der Erstkonsolidierung eines Tochterunternehmens in der Rechtsform einer Personenhandelsgesellschaft stellt sich die Frage, ob und wie zum Erstkonsolidierungszeitpunkt die latenten Steuern aufgrund der vorzunehmenden Neubewertungen anzupassen sind, da auch steuerlich, nämlich in der sog. steuerlichen Ergänzungsbilanz eine Neubewertung des Reinvermögens erfolgt. Allerdings betrifft die steuerliche Neubewertung anders als im Konzernabschluss nur den Anteil des Mutterunternehmens. Der Beitrag zeigt nicht nur eine elegante konsolidierungstechnische Lösung des hier auftretenden Quotenproblems, sondern greift auch weitere Detailfragen der Anpassung latenter Steuern bei Tochterunternehmen in der Rechtsform einer Personenhandelsgesellschaft auf.

Problemstellung

Der Erwerb eines Tochterunternehmens wird im Konzernabschluss des erwerbenden Mutterunternehmens nach HGB wie nach IFRS als Erwerb der einzelnen Vermögensgegenstände bzw. -werte und Schulden abgebildet. Der rechtlich erfolgte und im Jahresabschluss (Einzelabschluss) des Mutterunternehmens so abgebildete sog. Share-Deal wird für den Konzernabschluss im Sinne der aus der Einheitsfiktion abgeleiteten Erwerbsfiktion umgedeutet in einen sog. Asset-Deal. Daraus folgt, dass die zum Zeitpunkt der Erlangung von beherrschendem Einfluss auf das erworbene Unternehmen, also zum Erstkonsolidierungszeitpunkt in diesem vorhandenen Vermögensgegenstände/-werte und Schulden neu zu bewerten sind. Das wird dadurch realisiert, dass ausgehend von den in der sog. Handelsbilanz II, also der an die Konzernbilanzrichtlinie angepassten Bilanz des erworbenen Tochterunternehmens ausgewiesenen Buchwerten die vorhandenen stillen Reserven und Lasten vollständig aufgedeckt und bei der Folgekonsolidierung fortgeführt werden. Ergebnis ist die sog. Handelsbilanz III, die zum Erstkonsolidierungszeitpunkt die sog. Aquisitionsbilanz darstellt.

Wird ein Tochterunternehmen in der Rechtsform einer Kapitalgesellschaft erworben, so sind aufgrund der Aufdeckung der stillen Reserven und Lasten auch die latenten Steuern anzupassen, da die Neubewertung nur in der Handelsbilanz III und damit in der Konzernbilanz erfolgt, nicht jedoch in der Steuerbilanz des erworbenen Tochterunternehmens, so dass sich die handelsbilanziellen Buchwerte insoweit von den Steuerwerten unterscheiden. Während die Aufdeckung stiller Reserven zu passiven latenten Steuern bzw. latenten Steuerschulden führt, entstehen durch die Aufdeckung stiller Lasten aktive latente Steuern bzw. latente Steueransprüche.

Wird hingegen ein Tochterunternehmen in der Rechtsform einer Personenhandelsgesellschaft erworben, so werden die stillen Reserven und Lasten zum Zeitpunkt des Anteilseignerwechsels auch in der steuerlichen Ergänzungsbilanz des neuen Anteilseigners, hier also des Mutterunternehmens aufgedeckt. Das bedeutet jedoch nicht, dass sich aus der Neubewertung keine Unterschiede zwischen den handelsbilanziellen Buchwerten und den Steuerwerten ergeben. Das Mutterunternehmen kann nicht alleiniger Gesellschafter einer Personenhandelsgesellschaft sein. Zwar sind Grenzfälle denkbar, in denen das Mutterunternehmen nicht alleiniger Gesellschafter ist, jedoch 100% der Kapitalanteile hält, das sind jedoch Ausnahmefälle bzw. sogar nur theoretisch denkbare Fälle. Das grundsätzliche Problem besteht deshalb darin, dass die stillen Reserven und Lasten in der Handelsbilanz III und damit in der Konzernbilanz zu 100% aufgedeckt werden, in der steuerlichen Ergänzungsbilanz des Mutterunternehmens jedoch nur in Höhe von dessen Anteilsquote.

Es kann deshalb bei der Neubewertung nicht auf eine Anpassung der latenten Steuern verzichtet werden. Andererseits können diese nicht nur entsprechend der Anteilsquote der nicht beherrschenden Gesellschafter aufgedeckt werden, weil im weiteren Konsolidierungsprozess das Eigenkapital und das Ergebnis des Tochterunternehmens anteilig in der Bilanz sowie unter der GuV als nicht beherrschende Anteile ausgewiesen werden, ohne dass dabei nach einzelnen Bestandteilen differenziert wird. Folglich würden die nicht angesetzten latenten Steuern, obwohl sie allein das Mutterunternehmen betreffen, auch den nicht beherrschenden Anteilen zugute kommen bzw. diese belasten.

Konsolidierungstechnische Lösung

Für dieses Quotenproblem gibt es eine elegante konsolidierungstechnische Lösung. Diese besteht darin, dass in den Handelsbilanzen II und III die latenten Steuern vollständig angepasst werden, die Anpassungsbeträge jedoch auf der Konsolidierungsebene, also nach dem Summenabschluss in Höhe der Anteilsquote des Mutterunternehmens wieder ausgebucht werden. Dadurch werden im Konzernabschluss einerseits die latenten Steuern und andererseits die nicht beherrschenden Anteile korrekt ausgewiesen. Dazu folgendes Beispiel:

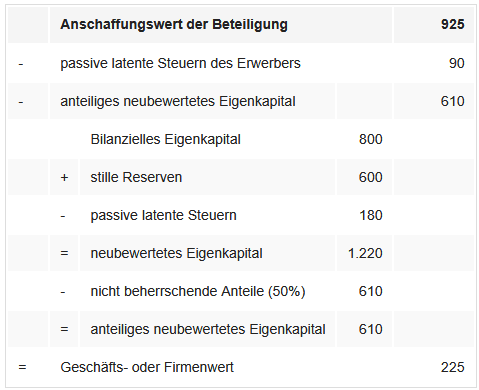

Die MU-GmbH erwirbt zum Preis von TEUR 925 50% der Anteile an der TU GmbH & Co. KG sowie die Komplementär-GmbH vollständig. Die TU-GmbH ist lediglich Komplementärin ohne Kapitaleinlage. Das bilanzielle Eigenkapital der KG beträgt TEUR 800. Im abnutzbaren Sachanlagevermögen werden stille Reserven i.H.v TEUR 600 identifiziert. Die Erstkonsolidierung ist bei einem Ertragsteuersatz von 30% wie folgt durchzuführen:

Während in der Handelsbilanz III passive latente Steuern i.H.v. TEUR 180 erfasst werden, werden davon auf der Konsolidierungsebene TEUR 90 wieder ausgebucht. Dies entspricht dem Anteil des Mutterunternehmens an den in der Handelsbilanz III erfassten latenten Steuern aus der Neubewertung. Dadurch wird im Konzernabschluss der auf die nicht beherrschenden Gesellschafter entfallende Anteil an den latenten Steuern aus der Neubewertung korrekt ausgewiesen. Im Zuge der Folgekonsolidierung ist der auf die Anteilsquote des Mutterunternehmens entfallende Anteil an den latenten Steuererträgen und -aufwendungen aus der Auflösung der aus der Neubewertung zum Erstkonsolidierungszeitpunkt resultierenden latenten Steuern zu stornieren.

Latente Steuern aus Handelsbilanz II-Anpassungen

Diese Überlegungen gelten nicht nur für latente Steuern aus den in der Handelsbilanz III vorgenommenen Neubewertungen, sondern auch für Anpassungen der latenten Steuern, die zum Erstkonsolidierungszeitpunkt in der sog. Handelsbilanz II des Tochterunternehmens vorgenommen werden, und deren spätere Auflösung. Sie gelten nicht für neue Handelsbilanz II-Anpassungen, die nach dem Erstkonsolidierungszeitpunkt vorgenommen werden, da diese keine Auswirkungen auf die Werte in der steuerlichen Ergänzungsbilanz haben. Da mit Blick auf die Werte in der steuerlichen Ergänzungsbilanz die Handelsbilanz II-Anpassungen zum Erstkonsolidierungszeitpunkt zur Neubewertung der Wirtschaftsgüter gehören, ist es zweckmäßig, diese nicht in der Handelsbilanz II, sondern in der Handelsbilanz II vorzunehmen. Dann ergeben sich künftig alle anteiligen Korrekturen latenter Steuern aus den in der Handelsbilanz III erfassten latenten Steuererträgen und -aufwendungen. Anderenfalls wären in der Handelsbilanz II latente Steuererträge und -aufwendungen danach zu differenzieren, ob es sich um Auflösungen latenter Steuern aus der erstmaligen Handelsbilanz II-Anpassung oder um solche aus nachfolgenden Anpassungen handelt. Dies dürfte aufwendiger sein.

Relevanter Steuersatz

Es wurde oben mit dem Ertragsteuersatz des Mutterunternehmens gerechnet, obwohl die Personenhandelsgesellschaft nur Gewerbesteuersubjekt ist. Aufgrund der transparenten Besteuerung der Personenhandelsgesellschaft ist jedoch der Steuersatz des Mutterunternehmens relevant. Dies gilt allerdings nur für den Anteil des Mutterunternehmens an der Personenhandelsgesellschaft. Genaugenommen wäre deshalb aus den eine Personenhandelsgesellschaft betreffenden latenten Steuern auf der Konsolidierungsebene der die Anteilsquote der nicht beherrschenden Gesellschafter betreffende Körperschaftsteueranteil zugunsten bzw. zu Lasten der nicht beherrschenden Anteile in der Bilanz und unter der GuV zu stornieren. Möglich wäre das durch eine Differenzierung der latenten Steuern nach Körperschaftsteuer und Gewerbesteuer.

Andererseits wird es auch für zulässig gehalten, eine solche Korrektur nicht vorzunehmen und damit eine Beteiligung der nicht beherrschenden Gesellschafter am Mutterunternehmen zu fingieren. In Interesse einer besseren Vergleichbarkeit der Ergebnisse der beiden Anteilseignergruppen wird dies in der Fachliteratur z.T. befürwortet. Allerdings sind die latenten Steuern dann z.T. fiktive Steuern.

Grundsatz der Wesentlichkeit

Für alle oben dargestellten Überlegungen gilt, dass selbstverständlich von der richtigen Lösung abgewichen werden kann, wenn sich dadurch keine wesentlichen Auswirkungen auf den Konzernabschluss ergeben. In der Konsolidierungspraxis ist die Ermittlung der latenten Steuern durch einen gewissen Pragmatismus gekennzeichnet. Es ist jedoch unbedingt hilfreich, die richtige Vorgehensweise zu kennen, um einschätzen zu können, ob beabsichtigte Vereinfachungen vertretbar sind.

Problemstellung

Der Erwerb eines Tochterunternehmens wird im Konzernabschluss des erwerbenden Mutterunternehmens nach HGB wie nach IFRS als Erwerb der einzelnen Vermögensgegenstände bzw. -werte und Schulden abgebildet. Der rechtlich erfolgte und im Jahresabschluss (Einzelabschluss) des Mutterunternehmens so abgebildete sog. Share-Deal wird für den Konzernabschluss im Sinne der aus der Einheitsfiktion abgeleiteten Erwerbsfiktion umgedeutet in einen sog. Asset-Deal. Daraus folgt, dass die zum Zeitpunkt der Erlangung von beherrschendem Einfluss auf das erworbene Unternehmen, also zum Erstkonsolidierungszeitpunkt in diesem vorhandenen Vermögensgegenstände/-werte und Schulden neu zu bewerten sind. Das wird dadurch realisiert, dass ausgehend von den in der sog. Handelsbilanz II, also der an die Konzernbilanzrichtlinie angepassten Bilanz des erworbenen Tochterunternehmens ausgewiesenen Buchwerten die vorhandenen stillen Reserven und Lasten vollständig aufgedeckt und bei der Folgekonsolidierung fortgeführt werden. Ergebnis ist die sog. Handelsbilanz III, die zum Erstkonsolidierungszeitpunkt die sog. Aquisitionsbilanz darstellt.

Wird ein Tochterunternehmen in der Rechtsform einer Kapitalgesellschaft erworben, so sind aufgrund der Aufdeckung der stillen Reserven und Lasten auch die latenten Steuern anzupassen, da die Neubewertung nur in der Handelsbilanz III und damit in der Konzernbilanz erfolgt, nicht jedoch in der Steuerbilanz des erworbenen Tochterunternehmens, so dass sich die handelsbilanziellen Buchwerte insoweit von den Steuerwerten unterscheiden. Während die Aufdeckung stiller Reserven zu passiven latenten Steuern bzw. latenten Steuerschulden führt, entstehen durch die Aufdeckung stiller Lasten aktive latente Steuern bzw. latente Steueransprüche.

Wird hingegen ein Tochterunternehmen in der Rechtsform einer Personenhandelsgesellschaft erworben, so werden die stillen Reserven und Lasten zum Zeitpunkt des Anteilseignerwechsels auch in der steuerlichen Ergänzungsbilanz des neuen Anteilseigners, hier also des Mutterunternehmens aufgedeckt. Das bedeutet jedoch nicht, dass sich aus der Neubewertung keine Unterschiede zwischen den handelsbilanziellen Buchwerten und den Steuerwerten ergeben. Das Mutterunternehmen kann nicht alleiniger Gesellschafter einer Personenhandelsgesellschaft sein. Zwar sind Grenzfälle denkbar, in denen das Mutterunternehmen nicht alleiniger Gesellschafter ist, jedoch 100% der Kapitalanteile hält, das sind jedoch Ausnahmefälle bzw. sogar nur theoretisch denkbare Fälle. Das grundsätzliche Problem besteht deshalb darin, dass die stillen Reserven und Lasten in der Handelsbilanz III und damit in der Konzernbilanz zu 100% aufgedeckt werden, in der steuerlichen Ergänzungsbilanz des Mutterunternehmens jedoch nur in Höhe von dessen Anteilsquote.

Es kann deshalb bei der Neubewertung nicht auf eine Anpassung der latenten Steuern verzichtet werden. Andererseits können diese nicht nur entsprechend der Anteilsquote der nicht beherrschenden Gesellschafter aufgedeckt werden, weil im weiteren Konsolidierungsprozess das Eigenkapital und das Ergebnis des Tochterunternehmens anteilig in der Bilanz sowie unter der GuV als nicht beherrschende Anteile ausgewiesen werden, ohne dass dabei nach einzelnen Bestandteilen differenziert wird. Folglich würden die nicht angesetzten latenten Steuern, obwohl sie allein das Mutterunternehmen betreffen, auch den nicht beherrschenden Anteilen zugute kommen bzw. diese belasten.

Konsolidierungstechnische Lösung

Für dieses Quotenproblem gibt es eine elegante konsolidierungstechnische Lösung. Diese besteht darin, dass in den Handelsbilanzen II und III die latenten Steuern vollständig angepasst werden, die Anpassungsbeträge jedoch auf der Konsolidierungsebene, also nach dem Summenabschluss in Höhe der Anteilsquote des Mutterunternehmens wieder ausgebucht werden. Dadurch werden im Konzernabschluss einerseits die latenten Steuern und andererseits die nicht beherrschenden Anteile korrekt ausgewiesen. Dazu folgendes Beispiel:

Die MU-GmbH erwirbt zum Preis von TEUR 925 50% der Anteile an der TU GmbH & Co. KG sowie die Komplementär-GmbH vollständig. Die TU-GmbH ist lediglich Komplementärin ohne Kapitaleinlage. Das bilanzielle Eigenkapital der KG beträgt TEUR 800. Im abnutzbaren Sachanlagevermögen werden stille Reserven i.H.v TEUR 600 identifiziert. Die Erstkonsolidierung ist bei einem Ertragsteuersatz von 30% wie folgt durchzuführen:

Während in der Handelsbilanz III passive latente Steuern i.H.v. TEUR 180 erfasst werden, werden davon auf der Konsolidierungsebene TEUR 90 wieder ausgebucht. Dies entspricht dem Anteil des Mutterunternehmens an den in der Handelsbilanz III erfassten latenten Steuern aus der Neubewertung. Dadurch wird im Konzernabschluss der auf die nicht beherrschenden Gesellschafter entfallende Anteil an den latenten Steuern aus der Neubewertung korrekt ausgewiesen. Im Zuge der Folgekonsolidierung ist der auf die Anteilsquote des Mutterunternehmens entfallende Anteil an den latenten Steuererträgen und -aufwendungen aus der Auflösung der aus der Neubewertung zum Erstkonsolidierungszeitpunkt resultierenden latenten Steuern zu stornieren.

Latente Steuern aus Handelsbilanz II-Anpassungen

Diese Überlegungen gelten nicht nur für latente Steuern aus den in der Handelsbilanz III vorgenommenen Neubewertungen, sondern auch für Anpassungen der latenten Steuern, die zum Erstkonsolidierungszeitpunkt in der sog. Handelsbilanz II des Tochterunternehmens vorgenommen werden, und deren spätere Auflösung. Sie gelten nicht für neue Handelsbilanz II-Anpassungen, die nach dem Erstkonsolidierungszeitpunkt vorgenommen werden, da diese keine Auswirkungen auf die Werte in der steuerlichen Ergänzungsbilanz haben. Da mit Blick auf die Werte in der steuerlichen Ergänzungsbilanz die Handelsbilanz II-Anpassungen zum Erstkonsolidierungszeitpunkt zur Neubewertung der Wirtschaftsgüter gehören, ist es zweckmäßig, diese nicht in der Handelsbilanz II, sondern in der Handelsbilanz II vorzunehmen. Dann ergeben sich künftig alle anteiligen Korrekturen latenter Steuern aus den in der Handelsbilanz III erfassten latenten Steuererträgen und -aufwendungen. Anderenfalls wären in der Handelsbilanz II latente Steuererträge und -aufwendungen danach zu differenzieren, ob es sich um Auflösungen latenter Steuern aus der erstmaligen Handelsbilanz II-Anpassung oder um solche aus nachfolgenden Anpassungen handelt. Dies dürfte aufwendiger sein.

Relevanter Steuersatz

Es wurde oben mit dem Ertragsteuersatz des Mutterunternehmens gerechnet, obwohl die Personenhandelsgesellschaft nur Gewerbesteuersubjekt ist. Aufgrund der transparenten Besteuerung der Personenhandelsgesellschaft ist jedoch der Steuersatz des Mutterunternehmens relevant. Dies gilt allerdings nur für den Anteil des Mutterunternehmens an der Personenhandelsgesellschaft. Genaugenommen wäre deshalb aus den eine Personenhandelsgesellschaft betreffenden latenten Steuern auf der Konsolidierungsebene der die Anteilsquote der nicht beherrschenden Gesellschafter betreffende Körperschaftsteueranteil zugunsten bzw. zu Lasten der nicht beherrschenden Anteile in der Bilanz und unter der GuV zu stornieren. Möglich wäre das durch eine Differenzierung der latenten Steuern nach Körperschaftsteuer und Gewerbesteuer.

Andererseits wird es auch für zulässig gehalten, eine solche Korrektur nicht vorzunehmen und damit eine Beteiligung der nicht beherrschenden Gesellschafter am Mutterunternehmen zu fingieren. In Interesse einer besseren Vergleichbarkeit der Ergebnisse der beiden Anteilseignergruppen wird dies in der Fachliteratur z.T. befürwortet. Allerdings sind die latenten Steuern dann z.T. fiktive Steuern.

Grundsatz der Wesentlichkeit

Für alle oben dargestellten Überlegungen gilt, dass selbstverständlich von der richtigen Lösung abgewichen werden kann, wenn sich dadurch keine wesentlichen Auswirkungen auf den Konzernabschluss ergeben. In der Konsolidierungspraxis ist die Ermittlung der latenten Steuern durch einen gewissen Pragmatismus gekennzeichnet. Es ist jedoch unbedingt hilfreich, die richtige Vorgehensweise zu kennen, um einschätzen zu können, ob beabsichtigte Vereinfachungen vertretbar sind.